1. Mercato Energetico Marzo 2026: cosa è successo sul gas

Il contesto di partenza

L’Europa entrava in marzo già vulnerabile. L’inverno 2025-2026 era stato più rigido della media, con un ritmo di prelievo dagli stoccaggi tra i più rapidi degli ultimi cinque anni. A fine febbraio, la media europea si attestava intorno al 30% di riempimento — un livello allarmante se confrontato con il 52% dell’anno precedente nello stesso periodo. La Germania era particolarmente esposta, con riserve sotto il 25%.

L’Italia, per contro, si trovava in una posizione relativamente migliore, intorno al 47-51%, primo paese UE per volumi stoccati in valore assoluto (circa 9,6 miliardi di metri cubi), grazie a una campagna di iniezione 2025 ben gestita. Ma i fondamentali fisici erano già tesi: la produzione eolica era risultata inferiore alle attese, la domanda nazionale di gas era cresciuta dell’8% su base annua, e il mercato non aveva margini.

Lo shock geopolitico: Hormuz e il Qatar

Il 28 febbraio 2026, Stati Uniti e Israele hanno avviato un’operazione militare coordinata contro l’Iran. La risposta iraniana è stata immediata e, sotto il profilo energetico, devastante.

Il 2 marzo, due droni iraniani hanno colpito le strutture di QatarEnergy a Ras Laffan e Mesaieed. QatarEnergy — il più grande produttore mondiale di GNL — ha sospeso tutta la produzione, togliendo dal mercato circa il 19-20% dell’offerta globale di LNG in un colpo solo. Il TTF è balzato del 35% in una singola seduta, superando i 60 €/MWh.

4 marzo: l’Iran dichiara la chiusura dello Stretto di Hormuz. Attraverso quello stretto passa circa il 20% del petrolio mondiale e una quota analoga del GNL globale. Il traffico marittimo si azzera.

18 marzo: un attacco missilistico iraniano colpisce Ras Laffan, danneggiando il 17% della capacità produttiva del Qatar. Riparazioni stimate: 3-5 anni.

24 marzo: QatarEnergy dichiara forza maggiore sui contratti, inclusi quelli con Edison/Adriatic LNG — circa il 10% del fabbisogno italiano.

L’andamento dei prezzi: TTF e PSV

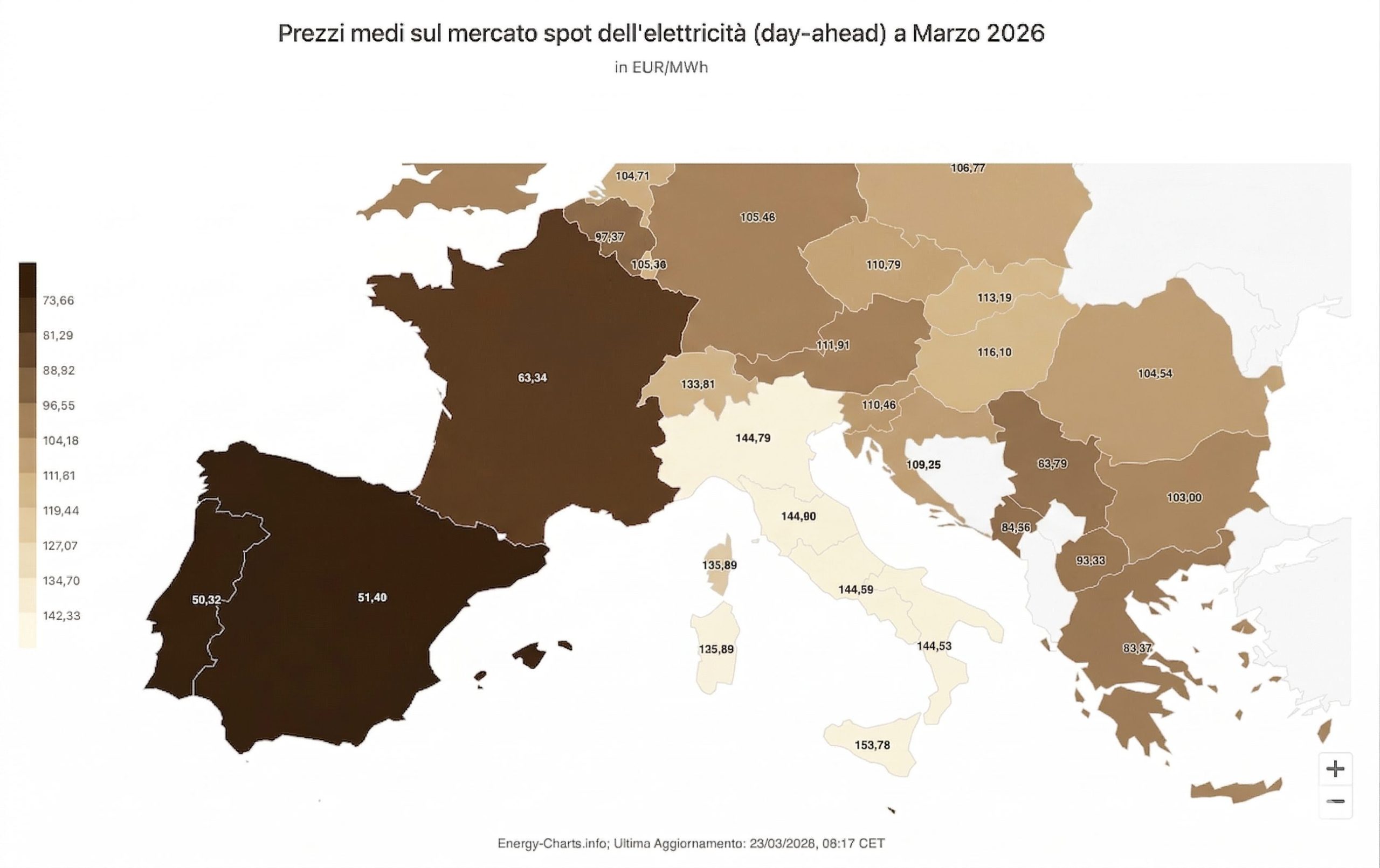

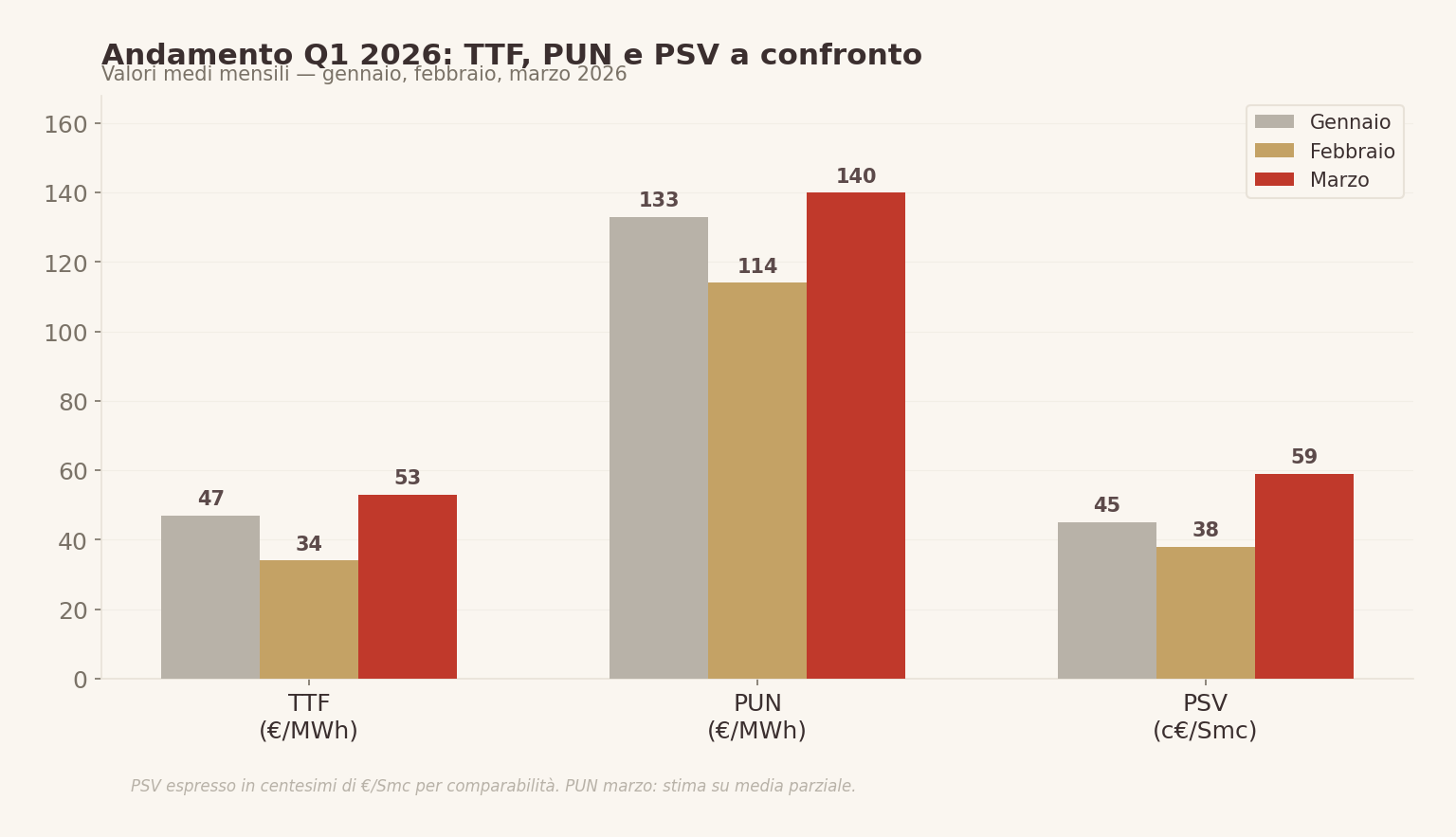

Il TTF ha registrato un range mensile senza precedenti recenti: da un minimo di circa 38 €/MWh a un massimo di 69-74 €/MWh, con una media intorno ai 52-53 €/MWh. A fine marzo il prezzo si attestava sui 55-56 €/MWh — quasi il doppio rispetto a fine febbraio.

Il PSV ha seguito un percorso analogo, amplificato dallo spread strutturale del mercato italiano. A febbraio l’indice PSV Day-Ahead era di 0,377 €/Smc. A fine marzo è salito a circa 0,59 €/Smc, con picchi superiori nelle giornate di massima tensione.

La volatilità inframensile è stata estrema. In un solo giorno (il 3 marzo) il TTF ha registrato un rialzo superiore al 25%. Movimenti di 5-10 €/MWh in una singola sessione sono stati la norma, rendendo l’operatività di copertura estremamente complessa.

Stoccaggi europei: il vero termometro

A fine marzo la media europea di riempimento è scesa intorno al 28-29%, con l’Olanda al 6% e la Germania al 20%. L’Italia, con circa il 44%, resta il paese con il miglior profilo di sicurezza relativa. Ma gli stoccaggi devono raggiungere il 90% entro il 1° dicembre 2026, il che implica un’iniezione massiccia nei prossimi mesi, in un contesto di prezzi elevatissimi e offerta globale ridotta.

LNG: da surplus a deficit

Prima del conflitto, le previsioni indicavano un mercato LNG in progressivo allentamento. Questa prospettiva è stata completamente ribaltata. Goldman Sachs ha stimato che un blocco prolungato potrebbe spingere il TTF verso i 74 €/MWh — la soglia che nel 2022 innescò la distruzione di domanda industriale. L’unico ammortizzatore parziale è l’export USA di LNG, ma la competizione Europa-Asia per i carichi disponibili è destinata a intensificarsi.

2. Perché il gas ha inciso sull’elettrico

Il meccanismo: come il gas fissa il prezzo della luce

In Italia, il gas è la tecnologia “marginale” — quella che fissa il prezzo dell’energia all’ingrosso — per circa il 61% delle ore. Quando il gas costa 55 €/MWh, il costo di generazione di un MWh elettrico da ciclo combinato si colloca tra 110 e 140 €/MWh. Questo spiega perché, nonostante la quota crescente di rinnovabili, il prezzo dell’energia resti fortemente agganciato al gas.

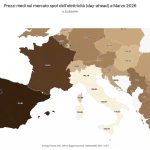

Il PUN a marzo

Il PUN medio di marzo si è attestato intorno ai 140 €/MWh, con una dinamica molto diversa tra le due metà del mese. Prima che gli effetti del conflitto si dispiegassero, il PUN si manteneva intorno ai 100-110 €/MWh. Dalla seconda settimana, con il TTF sopra i 50 €/MWh, i picchi giornalieri hanno raggiunto i 156 €/MWh (31 marzo).

ARERA, nell’aggiornamento del 30 marzo, ha certificato un aumento dell’8,1% della bolletta elettrica per i clienti vulnerabili in Maggior Tutela, con la componente materia energia in crescita del 15%.

Le rinnovabili: un ammortizzatore parziale

Il fotovoltaico ha prodotto effetti visibili nelle ore centrali: in alcune giornate il PUN è sceso sotto i 30 €/MWh nelle ore 11-15. Ma questo non compensa la pressione rialzista nelle fasce serali e notturne, dove il termoelettrico resta insostituibile. L’eolico è rimasto sotto le attese (15% della generazione elettrica) e l’idroelettrico non ha fornito contributi rilevanti.

Il Decreto Bollette 2026 (DL 21/2026) introduce la sterilizzazione dei costi ETS per le centrali a gas, promuove i PPA tramite GSE e Acquirente Unico, e rafforza l’Energy Release per gli energivori. Passi strutturali nella direzione giusta, ma con tempi di attuazione non immediati.

3. Quali segnali lascia marzo

Un’estate critica per gli stoccaggi

Il dato più importante che marzo lascia in eredità è il livello degli stoccaggi europei (28-29%) combinato con l’obiettivo del 90% entro dicembre. Il fabbisogno di iniezione aprile-ottobre sarà molto superiore alla media storica — e a prezzi elevati, se lo Stretto non viene riaperto.

Lo Stretto di Hormuz: la variabile chiave

Tutto ruota attorno a una domanda: quando si riaprirà lo Stretto? Il 30 marzo il Segretario al Tesoro USA ha dichiarato l’intenzione di “riprendere il controllo”, ma la campagna militare non ha ancora prodotto risultati definitivi. Finché lo Stretto resta chiuso, il mercato del GNL non si bilancia e i prezzi non possono scendere in modo strutturale.

Cosa monitorare da aprile

Segnali di allentamento: riapertura parziale dello Stretto di Hormuz, ripresa della produzione LNG qatarina, arrivo massiccio di carichi LNG USA, temperature miti che riducono la domanda residua.

Segnali di peggioramento: prolungamento del blocco oltre aprile, nuovi attacchi a infrastrutture nel Golfo, competizione Asia-Europa per i carichi LNG, estate calda che aumenta la domanda elettrica durante la fase di iniezione negli stoccaggi.

4. Cosa può fare oggi un’impresa

Un’azienda energivora, un hotel, una PMI manifatturiera e un’impresa di logistica hanno profili diversi. Ma tutti condividono lo stesso rischio: un aumento significativo dei costi energetici nei prossimi 6-12 mesi, con visibilità limitata sui prezzi futuri.

Errori da evitare

Non confondere stoccaggi e sicurezza di prezzo. Il gas c’è, ma costa caro. Il rischio non è il blackout — è la fattura.

Non farsi guidare dalle previsioni a breve. In una fase di conflitto attivo, le previsioni a 30-60 giorni hanno un margine di errore enorme.

Non trascurare i rinnovi automatici. Un rinnovo tacito può tradursi in un aumento del 40-60%. Verificare le scadenze e negoziare attivamente è fondamentale.

Marzo 2026 segna l’inizio di una nuova fase di instabilità. La combinazione di stoccaggi bassi, conflitto nel Golfo, perdita della capacità LNG qatarina e necessità di riempimento estivo manterrà i prezzi elevati almeno fino all’autunno.

L’Italia è meglio posizionata di altri paesi europei, grazie a stoccaggi più alti e diversificazione delle fonti. Ma il vantaggio relativo non elimina il problema assoluto: l’energia costerà di più, e la pianificazione è l’unica difesa reale.

Questo non è il momento di aspettare che il mercato si calmi. È il momento di analizzare, coprirsi dove possibile, e costruire una strategia che tenga conto di scenari multipli — non solo di quello che speriamo accada.

Dati basati su fonti pubbliche aggiornate al 31 marzo 2026.