In 60 secondi

-

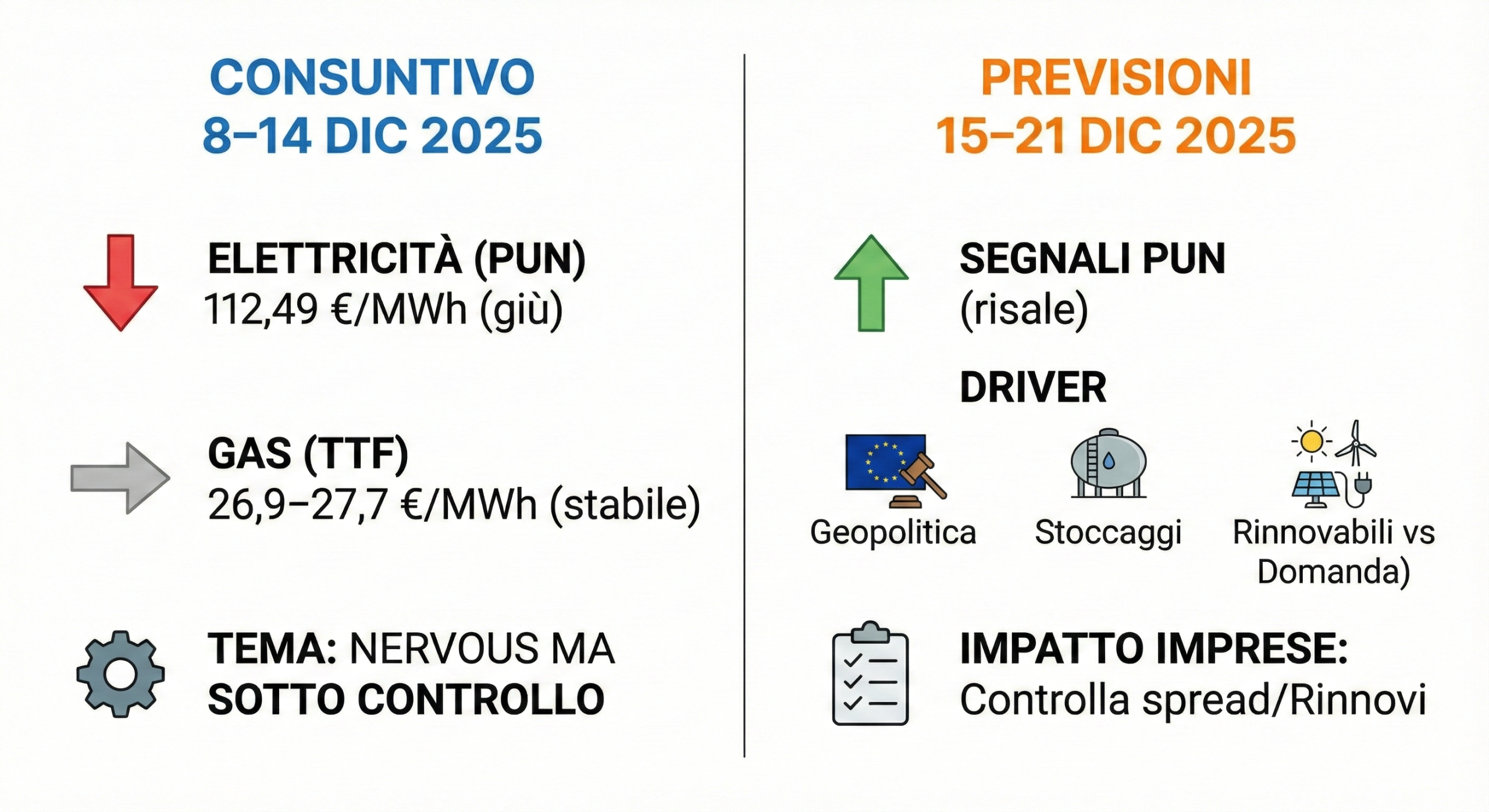

Elettricità (Italia): il PUN Index GME della settimana 8–14/12 è sceso a 112,49 €/MWh (da 126,15 €/MWh della settimana precedente).

-

Gas (Europa): sul TTF la settimana ha mostrato prezzi in area ~26,9–27,7 €/MWh (variabilità giornaliera, ma senza strappi).

-

Tema chiave: mercato “nervoso ma sotto controllo”: contano meteo, stoccaggi e (sempre di più) notizie su LNG e geopolitica.

Numeri chiave della settimana scorsa (8–14 dicembre)

Elettricità (Italia – PUN Index GME):

-

Media settimanale: 112,49 €/MWh

-

Volumi MGP: 4,6 milioni di MWh, liquidità 81,2%

Gas (PSV/TTF):

-

TTF (front month, indicativo): fra lun 8/12 e ven 12/12 si è mosso circa da 26,87 a 27,68 €/MWh.

-

PSV (Italia): come riferimento “ufficiale” facile da seguire, l’indice mensile di novembre 2025 è a 0,3453 €/Smc (utile per contratti PSV+spread).

Cosa ha mosso i prezzi (in parole semplici)

1) Elettricità: meno “pressione” rispetto alla settimana prima

Il PUN è sceso rispetto alla settimana precedente: tipicamente significa che, nel mix, domanda/produzione rinnovabile/import hanno reso il sistema un po’ meno “teso” rispetto ai giorni precedenti. Il dato che conta per la rubrica è proprio la media settimanale GME.

2) Gas: Europa sempre più “globale”

Il prezzo europeo del gas (TTF) resta molto sensibile a tutto ciò che riguarda LNG e coperture finanziarie: non è solo “meteo + stoccaggi”, ma anche come il mercato si copre e reagisce alle news. Un segnale interessante è l’aumento dei volumi e degli strumenti sul TTF.

3) Italia: focus infrastrutture LNG

In settimana è passata una notizia rilevante per il quadro italiano: Snam ha annunciato l’accordo per salire al 97,3% del terminale LNG offshore OLT (Livorno). È un tassello che il mercato legge in chiave sicurezza/approvvigionamenti.

Previsioni operative: cosa guardare questa settimana (15–21 dicembre)

Segnali già visibili a inizio settimana

Nei primi due giorni (15–16/12) il PUN giornaliero è tornato sopra la media della settimana precedente (116,72 e 121,83 €/MWh): non è “previsione”, ma un indizio che la settimana potrebbe chiudere più alta se il meteo/domanda spingono.

Driver principali (quelli che possono spostare il mercato)

-

Gas & geopolitica/regole UE: il Parlamento UE ha approvato il piano di phase-out del gas russo (LNG entro fine 2026, pipeline entro settembre 2027; serve ancora l’ok finale dei ministri). È una notizia che non muove i prezzi “oggi per domani” da sola, ma alza l’attenzione su flussi e alternative.

-

Stoccaggi: monitorare l’erosione invernale e i livelli per Paese (per capire la sensibilità del TTF a ondate fredde).

-

Rinnovabili e domanda elettrica: se ci sono giornate con bassa produzione rinnovabile e domanda alta, il PUN tende a irrigidirsi (soprattutto nelle ore di punta).

Impatto pratico per imprese (il pezzo che ti interessa davvero)

Se sei indicizzato (PUN/PSV/TTF + spread):

-

questa è la settimana in cui ha senso controllare lo spread e la quota fissa: quando l’indice si muove, è lì che spesso si vede se l’offerta è “onesta” o solo “bella sulla carta”.

Se sei a prezzo fisso:

-

tieni d’occhio scadenze e rinnovi: con PUN che può risalire rapidamente (già a inizio settimana), conviene sapere con anticipo quando si riapre la trattativa.

Se sei stagionale/multi-sede (hotel/ristorazione/gruppi):

-

la mossa “smart” è aggiornare un mini-cruscotto interno: consumi per fasce + potenza impegnata + quota fissa. È il trio che ti fa leggere l’impatto reale, non solo il titolo “PUN/TTF in su o in giù”.