Crisi Stretto di Hormuz torna a dominare i mercati energetici globali: dopo la breve riapertura annunciata dall’Iran il 17 aprile e la richiusura meno di 24 ore dopo, il petrolio Brent è risalito a 94,90 dollari al barile (+5%) nella seduta del 20 aprile 2026. Oggi Confindustria lancia l’allarme: le imprese italiane rischiano fino a 21 miliardi di euro di costi aggiuntivi in bolletta se il conflitto si protrae fino a fine anno. Per chi gestisce un’azienda energy-intensive, capire cosa sta succedendo nello Stretto non è più geopolitica — è sopravvivenza operativa.

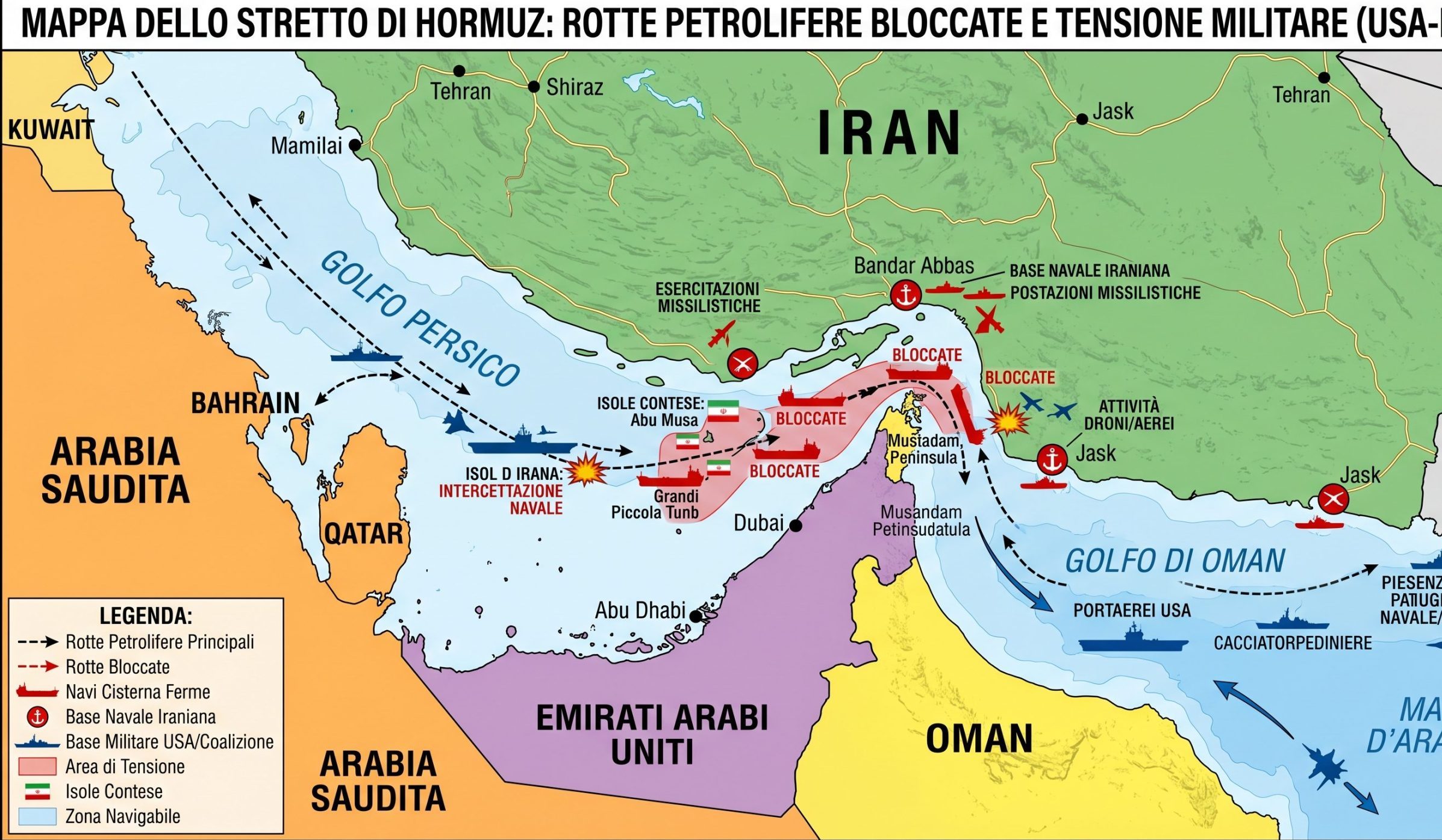

[IMMAGINE 1 — Mappa dello Stretto di Hormuz con le rotte petrolifere bloccate e i punti di tensione militare USA-Iran]

📌 Il Quadro

Da oltre 50 giorni il conflitto Iran-USA-Israele paralizza lo Stretto di Hormuz, il collo di bottiglia da cui transita il 20% del greggio mondiale. Il 17 aprile l’Iran ha annunciato la riapertura totale, facendo crollare il WTI dell’11,7%. Ma il 18 aprile Teheran ha invertito la rotta, richiudendo il passaggio dopo che Washington non ha sospeso il blocco navale. Il 19 aprile spari contro tre navi commerciali. Oggi, 20 aprile, gli USA sequestrano una nave iraniana. Il mondo ha perso oltre 50 miliardi di dollari in mancata produzione di greggio.

Dati di mercato — 20 aprile 2026

Brent Crude

$94,90/bbl

▲ +5,0%

WTI Crude

$87,16/bbl

▲ +5,5%

Gas TTF Amsterdam

€41/MWh

▲ +5,6%

FTSE MIB

48.149

▼ -1,32%

Spread BTP-Bund

74,25 bp

stabile

ENI

+3,22%

miglior titolo FTSE MIB

1. Crisi Stretto di Hormuz: la cronologia di 72 ore di caos

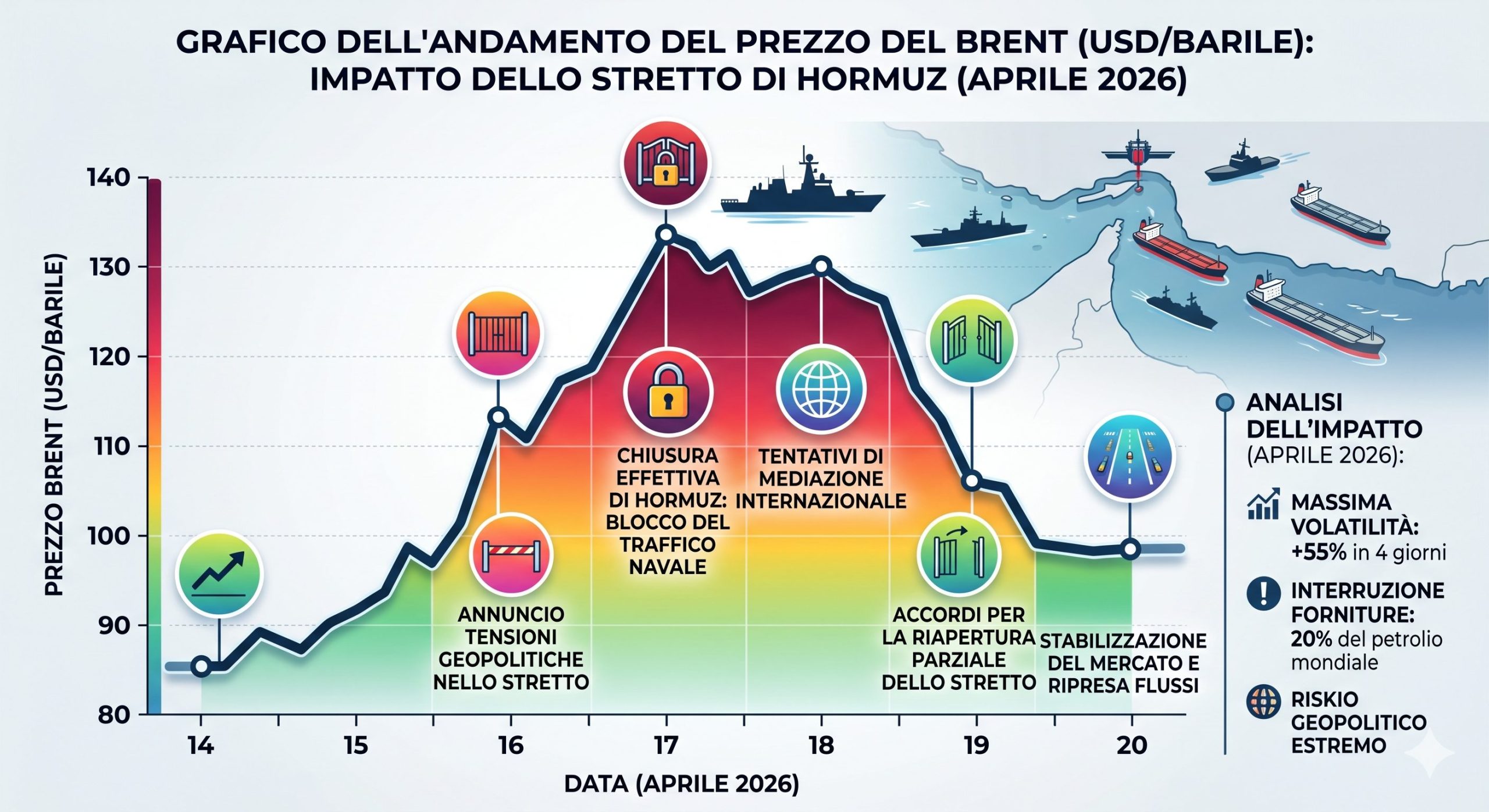

Per comprendere la portata di questa crisi dello Stretto di Hormuz, è necessario ripercorrere le ultime 72 ore, tra le più turbolente nella storia recente dei mercati energetici. L’alternanza fra apertura e chiusura dello Stretto ha generato oscillazioni di prezzo senza precedenti, con il petrolio capace di perdere e recuperare oltre il 10% nel giro di poche sedute.

Cronologia degli eventi

17 aprile, ore 10:00 UTC — Il ministro degli Esteri iraniano Abbas Araghchi annuncia su X la riapertura completa dello Stretto di Hormuz a tutte le navi commerciali, nell’ambito del cessate il fuoco di 10 giorni in Libano. Il passaggio avviene lungo rotte coordinate dall’autorità portuale iraniana. Navi militari escluse.

17 aprile, mercati — Crollo immediato: il WTI perde l’11,7% a $83,60/bbl, il Brent cede il 10,8% a $88,60/bbl. Il gas TTF scende del 15% a €39/MWh. Le Borse europee festeggiano: Milano +1,75%, Francoforte +2,27%. Wall Street apre con il Dow Jones a +2%.

18 aprile, mattina — Marcia indietro di Teheran. Le forze armate iraniane dichiarano che lo Stretto torna sotto controllo militare, dato che gli Stati Uniti non hanno sospeso il blocco navale. L’Iran denuncia che la riapertura era condizionata al ritiro della flotta americana.

19 aprile — Escalation: almeno tre navi commerciali che tentano il passaggio vengono raggiunte da colpi di arma da fuoco. Il transito nello Stretto torna di fatto impossibile senza autorizzazione dei Pasdaran.

20 aprile (oggi) — La Marina USA sequestra una nave iraniana nello Stretto. Teheran promette rappresaglie. Il petrolio rimbalza violentemente: Brent +5% a $94,90, WTI +5,5% a $87,16. Il gas TTF sale del 5,6% a €41/MWh.

Di conseguenza, i mercati si trovano intrappolati in un loop di volatilità estrema. Ogni annuncio diplomatico genera movimenti del 5-10% in poche ore, rendendo impossibile qualsiasi pianificazione energetica per le imprese importatrici. A questo punto, la questione non è più se il petrolio salirà o scenderà, ma quanto a lungo il sistema produttivo europeo potrà reggere questa incertezza.

[IMMAGINE 2 — Grafico dell’andamento del Brent dal 14 al 20 aprile 2026 con le oscillazioni legate all’apertura/chiusura di Hormuz]

2. I numeri della più grande disruption energetica della storia

Il report dell’IEA di aprile 2026 non lascia spazio a interpretazioni: quella in corso è la più grande interruzione dell’offerta petrolifera mai registrata. In primo luogo, i dati parlano chiaro su scala globale.

L’offerta globale in caduta libera

L’offerta mondiale di petrolio è crollata di 10,1 milioni di barili al giorno (mb/g) a marzo, scendendo a 97 mb/g. La produzione OPEC+ è scesa di 9,4 mb/g a 42,4 mb/g, mentre l’offerta non-OPEC+ ha perso 770.000 barili al giorno. I flussi di greggio attraverso lo Stretto di Hormuz sono precipitati da circa 20 mb/g prima del conflitto a poco più di 2 mb/g a marzo.

Rotte alternative: i numeri

Le esportazioni via rotte alternative — in particolare dalla costa occidentale dell’Arabia Saudita e dal porto di Fujairah (EAU) — sono aumentate da 3,9 mb/g a febbraio a 6,4 mb/g a marzo. Tuttavia, questo compenso è del tutto insufficiente: mancano ancora all’appello oltre 11 mb/g di flussi rispetto ai livelli pre-crisi. Le scorte globali osservabili sono calate di 85 milioni di barili solo a marzo.

Inoltre, le raffinerie in Medio Oriente e in Asia — private delle forniture — hanno tagliato la capacità di lavorazione di circa 6 mb/g, portandola a 77,2 mb/g. Secondo l’IEA, il North Sea Dated ha toccato quota 130 dollari al barile nelle fasi più acute della crisi, ovvero 60 dollari sopra i livelli pre-conflitto. Per l’intera durata del 2026, l’Agenzia prevede ora una contrazione della domanda globale di 80.000 barili al giorno, contro la crescita di 730.000 stimata appena un mese prima.

3. Perché la crisi dello Stretto di Hormuz non si risolve

L’aspetto più preoccupante di questa crisi dello Stretto di Hormuz è la sua natura strutturale. Non si tratta di una singola tensione risolvibile con un accordo bilaterale, ma di un intreccio di almeno tre conflitti sovrapposti che si alimentano reciprocamente.

Il triangolo dell’instabilità

In primo luogo, il conflitto Iran-USA sulla questione nucleare e sul blocco navale rimane irrisolto. Washington mantiene la flotta nel Golfo Persico e non ha alcuna intenzione di ritirarsi. Teheran condiziona la riapertura di Hormuz al ritiro americano. Si tratta di una posizione inconciliabile nel breve termine.

In secondo luogo, la guerra tra Israele e Libano — con il coinvolgimento di Hezbollah e il sostegno iraniano — rappresenta il fronte regionale che rende qualsiasi tregua fragile e temporanea. Il cessate il fuoco di 10 giorni annunciato il 17 aprile scade il 21 aprile, ovvero domani. Se non viene rinnovato, la situazione rischia di peggiorare ulteriormente.

Infine, i principali Paesi produttori dell’OPEC+ — Arabia Saudita, EAU, Kuwait, Iraq — sono fisicamente tagliati fuori dalle rotte di esportazione che attraversano lo Stretto. Anche volendo aumentare la produzione, non avrebbero modo di consegnare il greggio ai mercati internazionali attraverso il canale principale. Le rotte alternative coprono meno di un terzo dei flussi perduti.

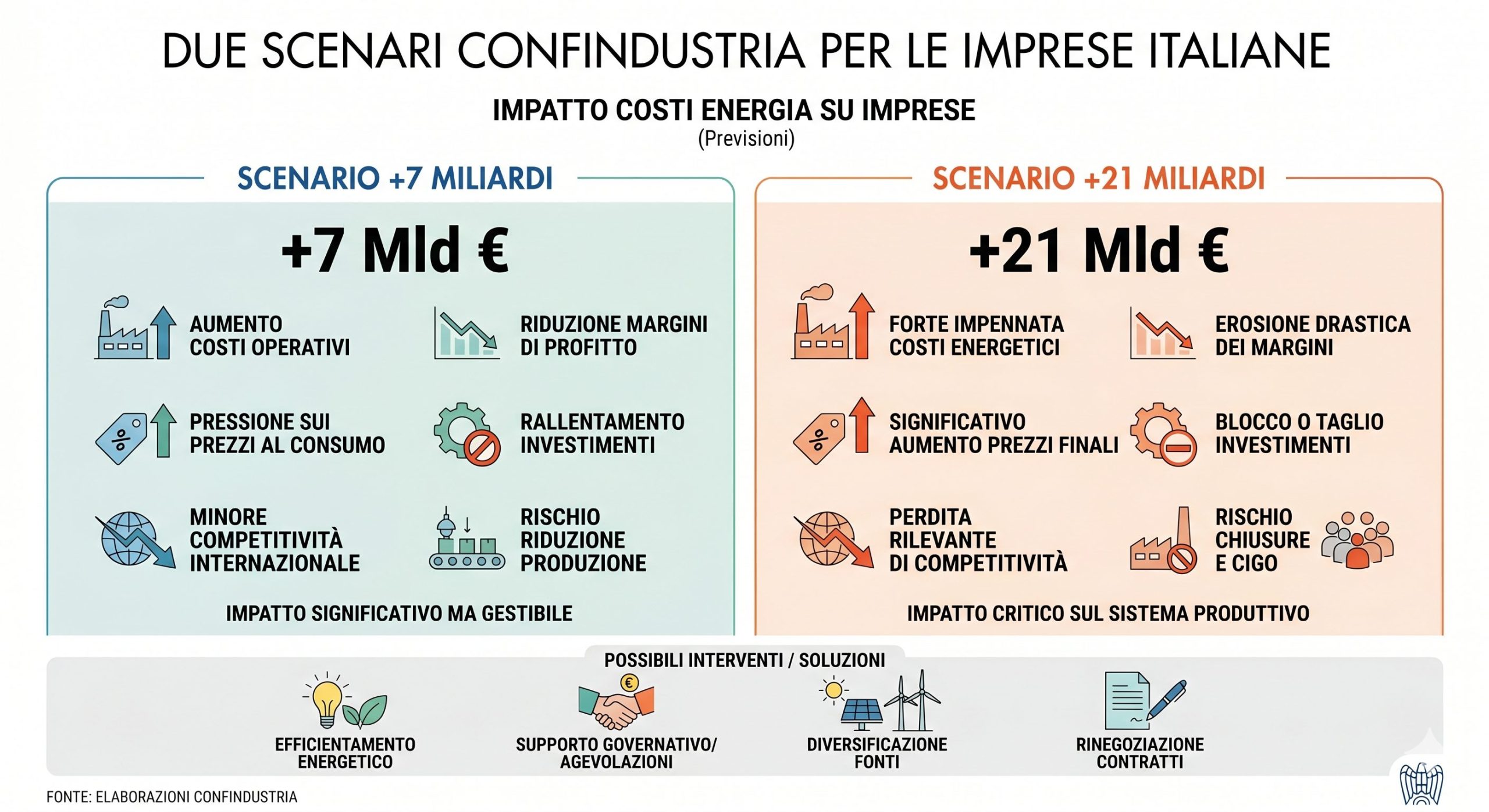

4. Italia: l’allarme Confindustria da 7 a 21 miliardi

L’impatto della crisi dello Stretto di Hormuz sull’Italia è già tangibile. Proprio oggi, 20 aprile 2026, il Centro Studi di Confindustria ha pubblicato un’analisi che quantifica lo shock energetico sulle imprese manifatturiere italiane.

Due scenari, entrambi pesanti

Scenario A — Guerra breve (fine a giugno): con un petrolio medio a 110 $/bbl, le imprese manifatturiere pagheranno +7 miliardi di euro in bolletta rispetto al 2025. Il PIL cresce dello 0,5%.

Scenario B — Guerra lunga (tutto il 2026): con petrolio medio a 140 $/bbl, il conto sale a +21 miliardi di euro, livelli definiti “non sostenibili” per il tessuto produttivo italiano. PIL in contrazione dello 0,7%, inflazione al 5,9%.

I segnali di sofferenza sono già evidenti nei dati macroeconomici italiani: la fiducia delle famiglie è in calo, i tassi sovrani risalgono, le aspettative sull’industria si abbassano, i servizi frenano. In Piemonte, secondo un’indagine regionale, oltre un’impresa artigiana su quattro dichiara a rischio la propria attività a causa del caro energia.

L’Italia importa annualmente circa 11 miliardi di dollari in energia attraverso lo Stretto di Hormuz. Con i flussi ridotti al minimo, il Paese dipende sempre più dalle forniture di GNL americano e norvegese, e dai gasdotti nordafricani. Ma queste alternative hanno capacità limitata e costi più elevati, come dimostra il TTF a 41 euro/MWh — un livello che a inizio anno era sotto i 30 euro.

[IMMAGINE 3 — Infografica: i due scenari Confindustria per le imprese italiane (+7 e +21 miliardi di costi energia)]

5. Tre scenari per le prossime settimane

La scadenza del cessate il fuoco il 21 aprile rappresenta il prossimo punto di svolta. A seconda dell’esito diplomatico e militare, la crisi dello Stretto di Hormuz può evolvere in tre direzioni molto diverse. Ecco gli scenari che le imprese italiane devono monitorare con attenzione.

🟢 Scenario ottimistico

Tregua estesa e negoziati

Il cessate il fuoco viene rinnovato. USA e Iran avviano negoziati diretti. Lo Stretto riapre gradualmente sotto supervisione internazionale. Brent torna verso 80-85 $/bbl entro maggio. Probabilità stimata: 20-25%.

🟡 Scenario base

Stallo prolungato

La tregua scade senza rinnovo, ma non c’è escalation ulteriore. Hormuz resta chiuso, flussi limitati a 2-3 mb/g via rotte alternative. Brent oscilla tra 95 e 115 $/bbl. L’IEA rilascia ulteriori riserve strategiche. Probabilità stimata: 45-50%.

🔴 Scenario pessimistico

Escalation militare

Scaduta la tregua, l’Iran risponde al sequestro della nave con azioni militari. Lo Stretto diventa zona di guerra attiva. Brent supera 130 $/bbl, scenario 140 $/bbl possibile. Recessione tecnica in Europa nel Q3. Probabilità stimata: 25-30%.

In tutti e tre gli scenari, la volatilità resta il denominatore comune. Per le imprese italiane energy-intensive, la priorità immediata è la copertura del rischio energetico attraverso contratti a termine e la diversificazione delle fonti di approvvigionamento. Per un approfondimento sulle strategie di hedging energetico per le PMI, rimandiamo alla nostra sezione analisi di mercato.

Il nostro punto di vista

La crisi dello Stretto di Hormuz ha cambiato le regole del gioco energetico globale. Non siamo di fronte a una perturbazione temporanea, ma a un potenziale ridisegno permanente delle rotte energetiche mondiali. L’Arabia Saudita sta già investendo massicciamente nelle infrastrutture portuali sul Mar Rosso, gli EAU puntano su Fujairah — ma queste alternative richiederanno anni per raggiungere la piena capacità.

Per le imprese italiane, il messaggio è chiaro: la finestra per agire è adesso. Chi non ha ancora coperto il rischio energetico per il secondo semestre 2026 si espone a oscillazioni potenzialmente insostenibili. Il TTF a 41 euro è già un livello che erode i margini di molti comparti manifatturieri. A 55-60 euro — livello compatibile con lo scenario pessimistico — interi settori rischiano la chiusura temporanea.

Il dato Confindustria di oggi — fino a 21 miliardi di maggiori costi — non è allarmismo: è una fotografia realistica di cosa succede quando il 20% dell’offerta petrolifera mondiale viene messa in discussione per mesi. Le imprese che sopravviveranno a questa crisi saranno quelle che avranno agito prima, non quelle che avranno sperato in una risoluzione diplomatica rapida.

Analisi redatta a scopo informativo — non costituisce consulenza finanziaria personalizzata.

Fonti

- IEA — Oil Market Report, aprile 2026

- ANSA — Confindustria: shock energia, rischio +7/+21 miliardi, 20 aprile 2026

- ANSA — L’Iran riapre lo Stretto di Hormuz, 18 aprile 2026

- Milano Finanza — Borse oggi in diretta, 20 aprile 2026

- LaPresse — Crollo petrolio e gas con riapertura Hormuz, 18 aprile 2026

Ultimo aggiornamento: 20 aprile 2026, ore 12:00 CET | AM Advisory — am-advisory.org